Bức tranh lợi nhuận công ty chứng khoán trong quý III/2024 có sự phân hoá rõ rệt, khi các ông lớn như TCBS, SSI, VPS, HSC vẫn “kiếm đẫm” thì các đối thủ khác lại báo lãi nhỏ giọt.

Trong quý III/2024, thị trường chứng khoán có một số nhịp điều chỉnh, VN-Index nhiều lần công phá bất thành ngưỡng tâm lý 1.300 điểm. Bên cạnh đó, dòng tiền cũng ảm đạm khi thanh khoản bình quân trong quý III chỉ ở mức mức 14.600 tỷ đồng/phiên, giảm 25% so quý II liền trước.

Trái ngược với tình trạng teo tóp của dòng tiền, dư nợ cho vay ngày càng phình to. Tại thời điểm 30/9/2024, dư nợ cho vay tại các công ty chứng khoán ước tính lên đến 232.000 tỷ đồng, tăng 7.000 tỷ đồng so với cuối quý II và tiếp tục lập kỷ lục mới. Trong đó, dư nợ margin khoảng 223.000 tỷ đồng – con số cao nhất trong lịch sử chứng khoán Việt Nam.

Trước diễn biến này, nhiều công ty chứng khoán đã báo lãi tăng trưởng nhờ cho vay margin, khi hoạt động tự doanh và môi giới đều sụt giảm.

“Sống khoẻ” nhờ cho vay margin

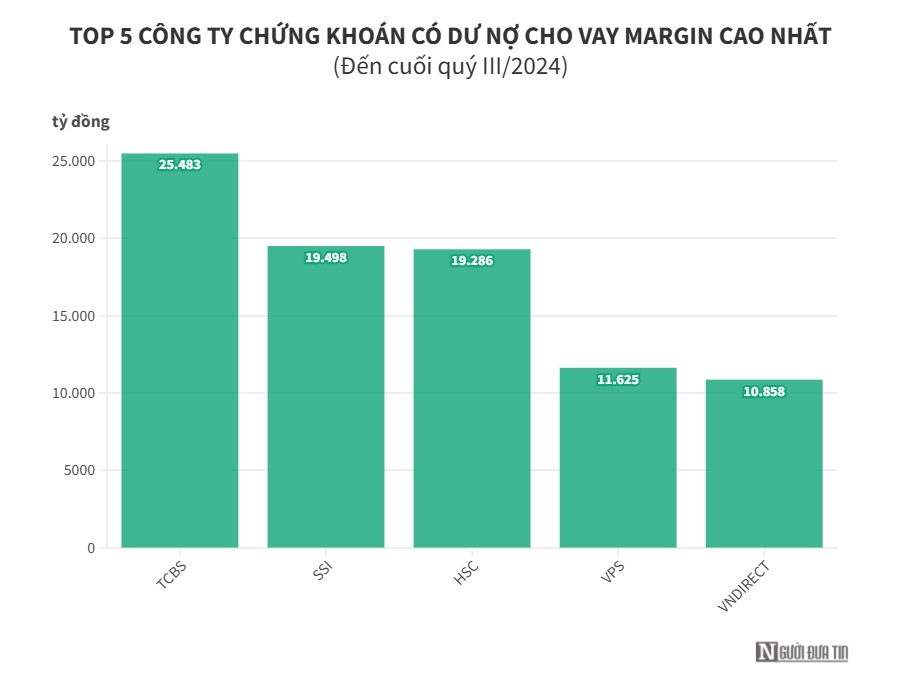

Theo thống kê của Người Đưa Tin, Chứng khoán Kỹ Thương (TCBS) là công ty có dư nợ cho vay đứng đầu trong nhóm chứng khoán. Tại ngày 30/9/2024, dư nợ cho vay của TCBS lên đến 25.483 tỷ đồng, chủ yếu là dư nợ margin.

Nhờ đó, lãi từ các khoản cho vay và phải thu của TCBS ở mức 706 tỷ đồng, tăng 67% và chiếm tỉ trọng lớn nhất trong cơ cấu doanh thu.

Công ty này cũng là quán quân lợi nhuận ngành chứng khoán với mức lãi sau thuế quý III/2024 877,6 tỷ đồng. Luỹ kế 9 tháng đầu năm, doanh thu hoạt động của TCBS tăng 55% lên 5.772 tỷ đồng và lợi nhuận sau thuế tăng 84% lên 3.103,5 tỷ đồng.

Đứng thứ hai là Chứng khoán SSI (HoSE: SSI) với nghiệp vụ cho vay ký quỹ và ứng trước tiền bán đạt doanh thu gần 549 tỷ đồng, tăng 27% so với cùng kỳ. Thời điểm 30/9/2024, dư nợ cho vay margin của SSI đạt hơn 19.498 tỷ đồng, giảm nhẹ so với quý II vừa qua nhưng đã tăng 30% so với thời điểm cuối năm 2023.

Tổng doanh thu và lợi nhuận trước thuế trong quý III của SSI đạt 2.076 tỷ đồng và 979 tỷ đồng, lần lượt tăng 5% và 11% so với cùng kỳ 2023. Lũy kế 9 tháng đầu năm, SSI ước đạt 6.452 tỷ đồng tổng doanh thu và 2.981 tỷ đồng lợi nhuận trước thuế, hoàn thành lần lượt 80% và 88% kế hoạch đề ra.

Vị trí thứ 3 thuộc về Chứng khoán Tp.HCM (HSC) với dư nợ cho vay ký quỹ đạt hơn 19.286 tỷ đồng thời điểm cuối quý III/2024. Doanh thu từ hoạt động cho vay ký quỹ cũng tăng 64% so với cùng kỳ lên 478 tỷ đồng.

Trong quý III, HSC ghi nhận doanh thu hoạt động 831 tỷ đồng, tăng 30% so với cùng kỳ năm trước. Cấn trừ thuế và các loại chi phí, Chứng khoán HSC báo lãi sau thuế 215 tỷ đồng, tăng nhẹ so với cùng kỳ.

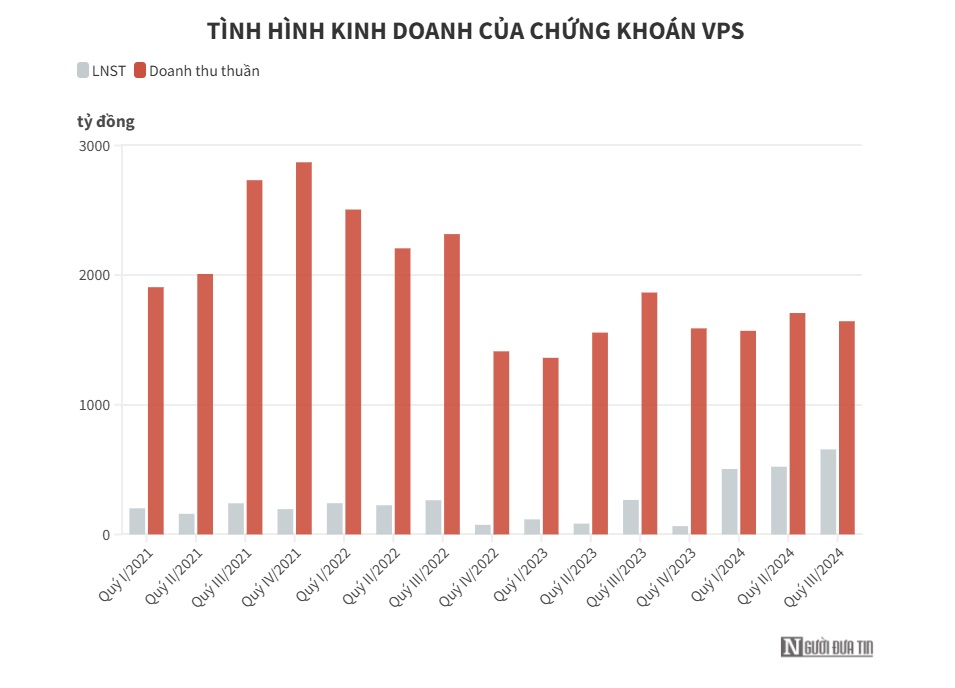

Tương tự,Chứng khoán VPS ghi nhận nhiều điểm sáng từ hoạt động tự doanh và lãi từ các khoản cho vay, song mảng môi giới không còn đem lại lợi nhuận chính cho công ty.

Nổi bật là hoạt động cho vay của VPS khởi sắc khi lãi từ cho vay và phải thu đạt 453,5 tỷ đồng, tăng 12% so với cùng kỳ. Tại ngày 30/9/2024, dư nợ cho vay của VPS ghi nhận hơn 12.145 tỷ đồng, tăng 519 tỷ so với đầu năm, trong đó dư nợ cho vay margin ghi nhận 11.625 tỷ đồng.

Trong quý III/2024 Chứng khoán VPS ghi nhận lãi sau thuế 656 tỷ đồng, tăng gấp 2,5 lần so với cùng kỳ. Luỹ kế 9 tháng đầu năm 2024, doanh thu hoạt động của VPS tăng 3% lên 4.784,6 tỷ đồng và lợi nhuận trước thuế tăng gấp 3,6 lần lên 2.194,5 tỷ đồng và vượt 46% chỉ tiêu lợi nhuận năm.

Chứng khoán Vietcap cũng ghi nhận điểm sáng từ lãi từ cho vay và phải thu cũng tăng 17% lên 206,4 tỷ đồng. Dư nợ margin của Vietcap vào thời điểm cuối quý III/2024 đạt kỷ lục 9.950,8 tỷ đồng, tăng gần 31% so với đầu năm.

Bên cạnh đó, mảng tự doanh của công ty cũng tăng trưởng khi chốt lời loạt cổ phiếu. Kết quả, Chứng khoán Vietcap báo lãi sau thuế 215,4 tỷ đồng, tăng 20% so với cùng kỳ.

Thất thu từ mảng môi giới

Bên cạnh những điểm sáng, vẫn còn một vài công ty chứng khoán bị kéo lùi lợi nhuận trước diễn biến không mấy thuận lợi của thị trường.

Đơn cử như Chứng khoán VNDirect (HoSE: VND)khi các hoạt động kinh doanh cốt lõi đều đi lùi.

Trong quý III,VNDirect lãi thuần từ tự doanh 418,3 tỷ đồng, giảm gần 226 tỷ đồng so với cùng kỳ. Nghiệp vụ môi giới cũng bị giảm 44% xuống 167,5 tỷ đồng. Lãi từ các khoản cho vay và phải thu cũng giảm 13% xuống 312,9 tỷ đồng.

Tại ngày 30/9/2024, dư nợ cho vay ký quỹ (margin) và ứng trước tiền bán tăng nhẹ 600 triệu đồng so với đầu năm, đạt 10.858,7 tỷ đồng, trong đó dư nợ marin hơn 10.433,7 tỷ đồng.

Tính chung trong quý III/2024, doanh thu hoạt động của VNDirect đạt 1.269,6 tỷ đồng, giảm 27% so với cùng kỳ năm ngoái. Lãi sau thuế cũng giảm 21% xuống 505,1 tỷ đồng, tuy nhiên con số này đã tăng 32% so với quý II vừa qua.

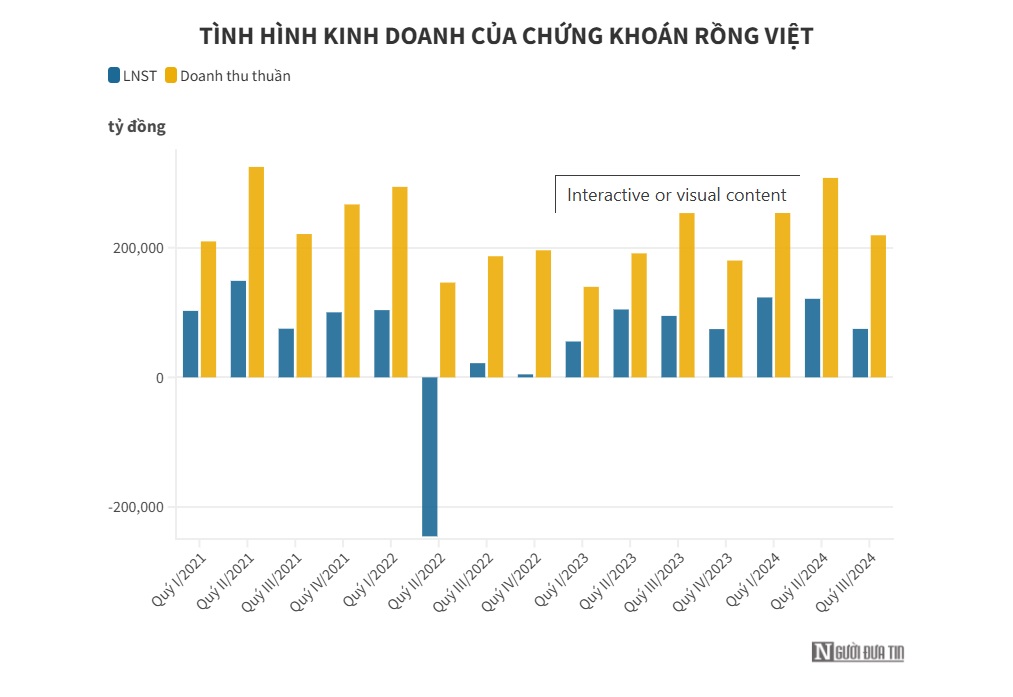

Chứng khoán Rồng Việt (VDSC – HoSE: VDS) cũng báo lãi giảm 18% so với cùng kỳ xuống 74,8 tỷ đồng và là quý thứ hai liên tiếp đi lùi, nguyên nhân chủ yếu từ hoạt động môi giới giảm tới 58% xuống 41,1 tỷ đồng.

Trong khi đó, hoạt động đầu tư tự doanh tăng 35% cùng kỳ lên 72,3 tỷ đồng. Mảng cho vay và phải thu của Chứng khoán Rồng Việt cũng tăng gần 13% lên 100,9 tỷ. Dư nợ cho vay margin tại thời điểm 30/9/2024 của công ty đạt 3.105 tỷ đồng, tăng 859 tỷ đồng so với đầu năm.

Hay như Chứng khoán Yuanta Việt Nam ghi nhận doanh thu hoạt động 150,7 tỷ đồng, giảm 8% so với cùng kỳ. Nguyên nhân chủ yếu do mảng môi giới giảm 39% còn gần 36 tỷ đồng và lãi từ các khoản đầu tư nắm giữ đến ngày đáo hạn (HTM) giảm tới 70% xuống còn 9,1 tỷ đồng.

Trong khi đó, lãi từ các khoản cho vay và phải thu lại tăng 45% so với cùng kỳ lên 104,1 tỷ đồng – chiếm 70% tỉ trọng doanh thu. Tại thời điểm 30/9/2024, dư nợ cho vay của Yuanta đạt kỷ lục ở mức 4.325 tỷ đồng, tăng 1.270 tỷ đồng so với hồi đầu năm.

Trừ đi các chi phí, Yuanta báo lãi sau thuế 27,6 tỷ đồng trong quý III/2024, giảm 30% so với thực hiện cùng kỳ năm ngoái.

Ngoài ra, các công ty chứng khoán khác như SHS, VCBS, KIS, EVS, TCSC, CVS cũng báo lãi đi lùi trong quý III/2024. Thậm chí, APG, PHS, Aseansc còn báo lỗ trong quý.

| Về triển vọng ngành chứng khoán trong những tháng cuối năm, VIS Rating dự báo tiếp tục được cải thiện khi lợi nhuận cho vay ký quỹ và đầu tư của các công ty chứng khoán tăng trưởng trong điều kiện thuận lợi. Đặc biệt, các công ty chứng khoán quy mô lớn sẽ đẩy mạnh đầu tư vào các công cụ có thu nhập cố định. Nhờ nguồn vốn lớn và mạng lưới khách hàng rộng, các công ty lớn có nhiều lợi thế hơn trong việc mở rộng cho vay ký quỹ, đặc biệt khi hoạt động giao dịch chứng khoán gia tăng trong môi trường lãi suất thấp. Đòn bẩy của ngành sẽ tăng lên để hỗ trợ việc mở rộng hoạt động cho vay margin và danh mục đầu tư, song rủi ro được giảm thiểu bằng các đợt tăng vốn gần đây. |

{kind=link}